Betriebsformen von Bäderanlagen

Der öffentliche Badebetrieb liegt meist in der Hand von Kommunen. Dies traf im Jahr 2000 auf 85 % der Bäderanlagen zu. 5 % lagen in der Hand von Vereinen, 8,4 % in Hand der Privatwirtschaft. Auch heute gilt diese Einteilung noch als aktuell. Die Betriebsformen haben sich jedoch weiter ausdifferenziert.

Neben dem klassischen Betrieb durch eine kommunale Behörde beziehungsweise ein entsprechendes Amt finden sich verstärkt Betriebsformen wie die kommunale GmbH oder die Eingliederung in schon bestehende öffentliche Unternehmen wie die Stadtwerke.

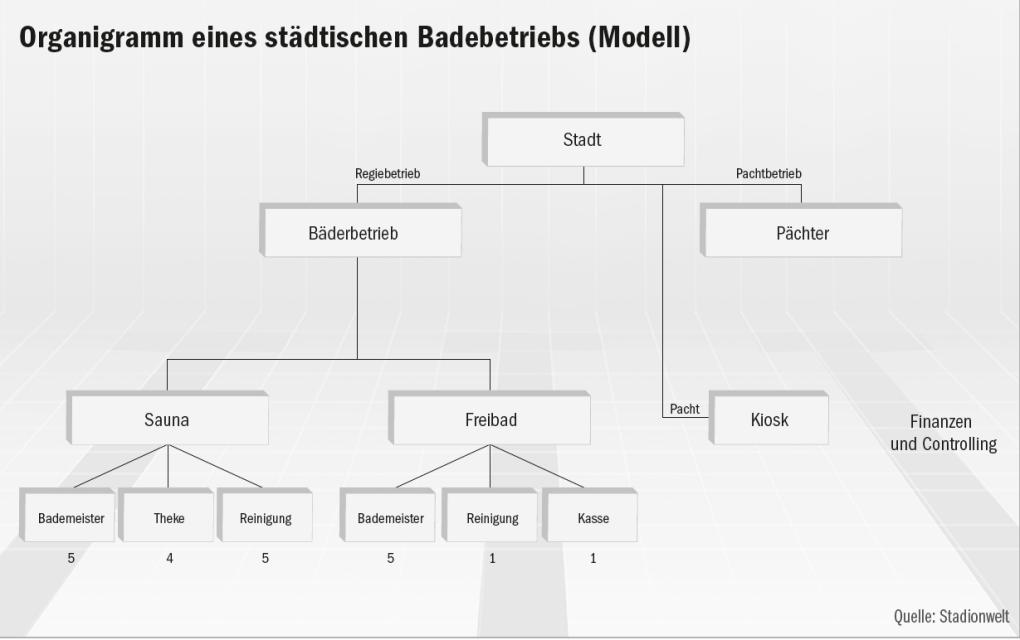

Die unterschiedlichen Betriebsformen weisen verschiedene Merkmale auf, die hinsichtlich der skizzierten Schwierigkeiten unterschiedliche Eignungen aufweisen. Kommunal betriebene Bäder können hierbei in Brutto- und Nettobetriebe unterschieden werden. Betrachtet man die Einnahmen, so lassen sich Bäderanlagen ohne Einnahmen aus Geldern und Gebühren sowie solche finden, die fast ihren gesamten Umsatz daraus generieren. Unterteilt werden Bäderbetriebe entsprechend in Gruppenbäder, öffentliche Bäder und öffentliche Bäder mit Mischnutzung.

Einschränkungen durch Bindungen

Grundsätzlich muss beim kommunalen Betrieb von Bäderanlagen von bestimmten Bindungen ausgegangen werden. Hierzu zählen die Bindung an eine gewisse politische Ausrichtung, die Bindung an ein begrenztes Einzugsgebiet, die Bindung an den Haushaltsplan der Kommune sowie die Bindung an das Dienstrecht. Plan- und Genehmigungsverfahren dauern im kommunalen Betrieb wesentlich länger. Außerdem ist man an den Tarifvertrag des öffentlichen Dienstes gebunden. Folge dieser Bindungen sind Einschränkungen der Handlungsfreiheit im Betrieb der Bäderanlage. Um diesen zu entgehen oder sie abzuschwächen, kann der Betrieb über die Gründung einer GmbH ausgelagert werden.

Die Einnahmen von öffentlichen Bruttobetrieben entstehen im Normalfall nicht aus dem Markt heraus, sondern werden ausschließlich über Subventionen und Steuern generiert. Betrieben werden diese von den öffentlichen Verwaltungen wie Bäder- oder Sportämtern. Ein Bruttobetrieb ist ein reiner Regiebetrieb, der sowohl wirtschaftlich als auch technisch und sozial eine abgegrenzte Verwaltungseinheit darstellt und weder ein eigenes Vermögen noch eine eigene Kasse besitzt. Das häufig angewandte Rechnungslegungssystem der Kameralistik, bei der lediglich Einnahmen und Ausgaben betrachtet werden, greift jedoch zu kurz. Um auf der Kostenseite effizient arbeiten zu können, müssen auch der Ressourcenverbrauch sowie die eingesetzten Arbeitsstunden erfasst werden. Der Einsatz von Zählern an wichtigen Kostenstellen ist deswegen unbedingt angeraten. Für Experten geht dieses Modell jedoch nicht weit genug, Kritikpunkt: Die Politik fokussiert den Blick meist auf das Thema Kostenreduzierung, dabei sind Umsatzsteigerungen durch eine marktgerechte Gestaltung des Angebots die viel nachhaltigere Lösung.

Öffentliche Nettobetriebe – auch öffentliche Unternehmen oder Eigenbetriebe – finanzieren sich fast ausschließlich über Einnahmen aus Geldern und Gebühren für marktgängige Produkte. Bei Bäderanlagen sind dies vor allem die Eintrittspreise aber auch Einnahmen aus zusätzlichen Angeboten wie Schwimmkursen, Massage- und Wellnesseinrichtungen sowie der Gastronomie. Nettobetriebe sind rechtlich unselbstständig und nur über den Gewinn beziehungsweise den Verlust mit seinem Träger verbunden. Dementsprechend wird nur der jeweilige Saldo in den Haushaltsplan integriert. In öffentlichen Unternehmen kommt die kaufmännische Buchführung zur Anwendung. Da die Finanzierung nicht über Steuern und Subventionen gewährleistet wird, ist diese Art der Betriebsführung stark vom Markt abhängig. Strategien zur Positionierung und zur Steigerung der Attraktivität des Bades sind deswegen erforderlich.

Der Geschäftsführung kommt in Nettobetrieben im Optimalfall eine erweiterte Handlungsfähigkeit zu. Dies beinhaltet unter anderem die Gestaltung von Preisen sowie die Anpassung der Öffnungszeiten an die Nachfrage, den Einsatz von Budget zur Erhaltung der Attraktivität des Bades sowie die Motivation der Mitarbeiter. Auch die Anpassung an den Markt im Sinne einer Kunden- und Serviceorientierung sowie Kommunikationsarbeit in den Einzugsgebieten sind von essentieller Bedeutung.

Da bei öffentlichen Unternehmen im Gegensatz zu Bruttobetrieben die Einnahmen eine große Rolle spielen, sollten diese auch über eine fortschreitende Kommerzialisierung maximiert werden. Sponsoring und Merchandising gehören hierbei genauso dazu wie die Durchführung von Veranstaltungen oder der Aufbau von Profit-Centern, also selbstständigen strategischen Geschäftseinheiten mit eigenem Gewinn.

Steuerliche Vorteile

Stadtwerke als öffentliche Nettobetriebe sind in diesem Zusammenhang besonders interessant. Immer häufiger kann beobachtet werden, dass diese für den Betrieb von Bäderanlagen verantwortlich sind. So betreiben beispielsweise die Münchner Stadtwerke zehn Hallen- und acht Freibäder, die Stadtwerke Osnabrück sind für drei Bäderanlagen verantwortlich und auch in Frankfurt am Main kümmert sich die BäderBetriebe Frankfurt GmbH, eine hundertprozentige Tochter der Stadtwerke Frankfurt, um den Betrieb von drei Erlebnis-, drei Hallen- und sieben Freibädern.

Die Vorteile einer solchen Betriebsform sind zum einen in dessen Kerngeschäften, Wasser und Wärme, zu suchen. Zum anderen erwirtschaften Stadtwerke häufig Überschüsse, die für den defizitären Bäderbetrieb genutzt werden können. Durch eine Zuordnung des energieintensiven Bäderbetriebs zu den kommunalen Energieversorgern ergeben sich Möglichkeiten zur steueroptimierte Subventionierung der Bäder durch eine interne Verrechnungen des Verbrauchs, durch die Schaffung eines steuerlichen Querverbundes oder durch entsprechende Sonderkonditionen.

Gruppenbäder, die für den normierten Betrieb zur Verfügung stehen, sind dieser Einteilung nach den Bruttobetrieben zuzuordnen. Normiert bedeutet in diesem Fall, dass beispielsweise Schulklassen oder Vereine mit immer der gleichen Teilnehmerzahl zu immer der gleichen Tageszeit eine Bäderanlage besuchen. Die Anlage wird den Gruppen kostenlos zur Verfügung gestellt, das heißt, es werden keine Einnahmen am Markt generiert.

Demgegenüber stehen öffentliche Bäder, die für den spontanen Badebetrieb vorgesehen sind. Hierzu zählen beispielsweise reine Spaß- und Erholungsbäder oder aber Bäder, die verschiedenen Motivgruppen zuzuordnen sind. Im Gegensatz zu Gruppenbädern sind öffentliche Bäder von Einnahmen aus dem Badebetrieb abhängig, die je nach Auslastung stark variieren können – die Betriebsform entspricht der eines Nettobetriebs. Eine Mischnutzung von festgelegten Gruppen und dem öffentlichen Badebetrieb kann ebenfalls angestrebt werden.

Neben Netto- und Bruttobetrieben gibt es auch die Möglichkeit, den Betrieb der Bäderanlage in eine sowohl rechtlich als auch wirtschaftlich unabhängige Eigengesellschaft umzuwandeln, an der die Kommune zu einem gewissen Prozentsatz beteiligt ist. Die Rechtsform stellt in diesem Fall eine GmbH dar. Diese besitzt, genauso wie rein privatwirtschaftlich betriebene Anlagen, entscheidende Vorteile bezüglich der immer größer werdenden Anforderungen an Bäderanlagen.

Vor allem finanzielle Gestaltungsmöglichkeiten sowie die Leistungsmotivation der Mitarbeiter sind hier zu nennen, die in keiner anderen Rechtsform auf diese Weise vorliegen. Erstere ist umso größer, je geringer die Beteiligung der Kommune an der GmbH ist. Zweitgenannte resultiert vor allem aus der Art der Finanzierung: Die GmbH erwirtschaftet selbstständig Einnahmen und wird nur im Bedarfsfall über öffentliche Mittel finanziert. Die Motivation der Mitarbeiter resultiert also aus dem Ziel heraus, die Handlungsfähigkeit des Betriebs über die eigene Leistung aufrechterhalten zu müssen. Kürzere Entscheidungswege sowie die eigenverantwortliche Festlegung von Löhnen stellen weitere Vorteile dar.

Fachpersonal unerlässlich

Der Betrieb einer Bäderanlage durch Vereine wird zwar in der Praxis nicht allzu häufig praktiziert, vor allem für Kommunen weist er jedoch entscheidende Vorteile auf, die sich dadurch weder um die Bereitstellung von Personal noch um die Einhaltung von Sicherheitsaspekten kümmern müssen. Häufig übernehmen Vereine Bäderanlagen, die von der Stadt bereits geschlossen wurden beziehungsweise als nicht mehr rentabel gelten.

Dem Vorteil einer eigenen Anlage, über die der Verein frei verfügen kann, stehen jedoch hohe Kosten für Betrieb und Instandhaltung gegenüber. Da das Bad nicht allein über Mitgliedsbeiträge finanziert werden kann, steht es meist auch eine gewisse Stundenanzahl in der Woche dem öffentlichen Badebetrieb zur Verfügung, um Einnahmen aus Eintrittspreisen generieren zu können. Reicht auch das nicht aus, muss erneut die Kommune einspringen.

Trotz der Unterschiede der verschiedenen Betriebsformen ist der Einsatz von Fachpersonal in jedem Fall unerlässlich. Nur wenn der Betrieb von entsprechend ausgebildeten Personen übernommen wird, kann er auf Dauer aufrechterhalten werden und einen wichtigen Beitrag für die Gesellschaft leisten.

Zurück zur Rubrik:

Sportplatzwelt: Verwaltung/Betrieb